前沿拓展:上海防晒霜哪家有名的品牌

原标题:上市一年,市值位列行业第一,“功护肤品第一股”贝泰妮是否名副其实?

增速快、盈利强,拥有这关键两点贝泰妮就足以脱颖而出。

作者 | 国胜

编辑 | 小白

近,正值换季之际,风云君皮肤敏感的毛病又犯了,于是隔壁工位的小仙女儿就建议我买一瓶薇诺娜的特护霜试试,说她作为敏感肌一直用这个,就是下图舒淇手里拿的这个小瓶瓶。

(来源:公司官网)

她还跟风云君安利,什么“薇诺娜”品牌都是用的植物活性成分,温和,是专业针对敏感性肌肤的品牌。

风云君听后有些动心,看护肤品不在行没关系,看公司风云君还没怕过。而在内心深处,风云君相信:只有好公司才能拿出好产品。薇诺娜是上市公司贝泰妮(公司)旗下品牌,风云君就带大家看看公司的基本面。

后来居上,兼顾增速与利润

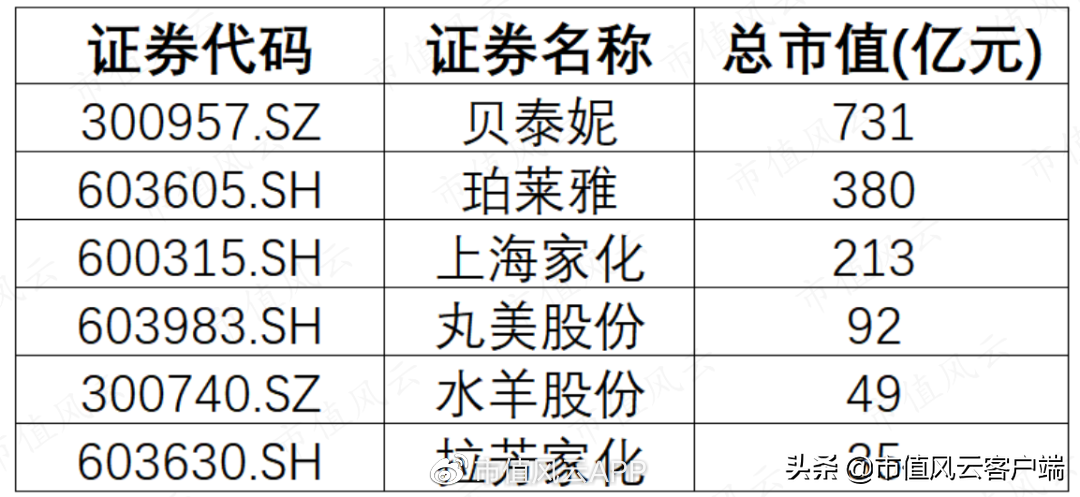

后来居上,兼顾增速与利润贝泰妮上市于2021年3月,截至5月26日收盘,市值735.5亿,在申万三级行业分类品牌化妆品中位列第一,是第二名珀莱雅的2倍左右,稳坐“功护肤品第一股”。

而且公司上市仅一年就曾被先后纳入深港通MSCI等核心成分指数,可见资本市场对贝泰妮的价值认可。

贝泰妮是否真有两把刷子呢?

(来源:市值风云App,注:截止2022年5月25日收盘价)

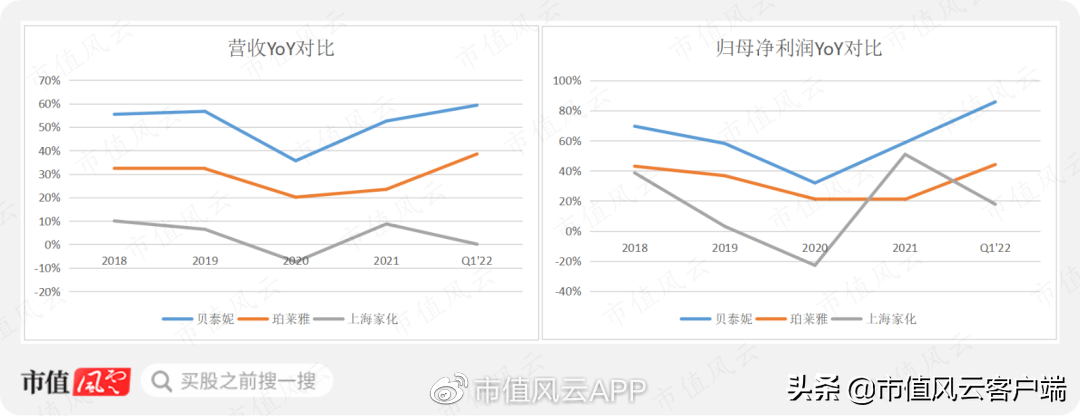

从业绩增速来看,公司的营收和归母净利润增速除2020年在30%左右之外,其他年份均在50%以上,2018-2021年CAGR分别为48%和49%,妥妥的高增长。

在品牌化妆品前三名中,贝泰妮的营收增速和归母净利润增速均。

也正是由于贝泰妮业绩增速,2018年还是小弟,到2021年公司的营收已经逼近珀莱雅,2020-2021年公司的归母净利润更是后来居上,力压珀莱雅和上海家化。

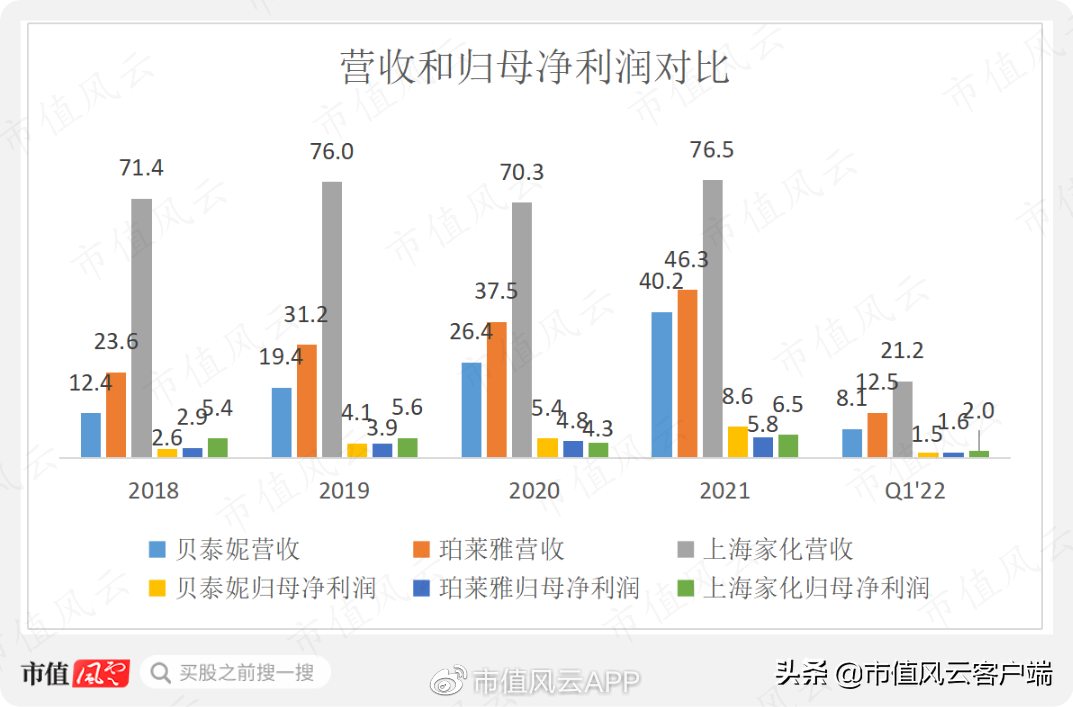

2021年,贝泰妮实现营收40.2亿,低于珀莱雅和上海家化的46.3亿和76.5亿,但归母净利润8.6亿,远高于珀莱雅和上海家化的5.8亿和6.5亿,盈利能力较强。

那么问题来了,同样是护肤品,为什么贝泰妮的增速和盈利能力就高出许多呢?

细分赛道,打铁还需自身硬

细分赛道,打铁还需自身硬先说增速问题。

贝泰妮的主要品牌薇诺娜定位于敏感肌等皮肤学级功护肤品细分市场,珀莱雅和上海家化的产品主要面对大众护肤市场。

根据Euromonitor的统计数据,2016-2021年内地皮肤学级(功性)护肤品市场CAGR达到约32.5%,远高于化妆品行业的整体增速11.1%,皮肤学级护肤品市场30%以上的行业增速表明其正处于黄金发展期,贝泰妮作为赛道选手自然颇为受益。

除了行业增速的助益,公司自身也足够争气。

根据Euromonitor的统计数据,2021年公司旗下“薇诺娜”品牌在皮肤学级功性护肤品国内市场排名稳居第一,市场份额较2020年度提升约2个百分点,并接近第二、三名的总和,头部应显著。

化妆品行业注重大单品策略,薇诺娜也不例外,拥有“特护霜+清透防晒乳”两大爆款单品,除此之外2021年公司爽肤水(护肤水)产品市场排名从第七上升至第四,面膜产品市场排名从第八上升至第七,细分市场表现出色。

(来源:公司官网)

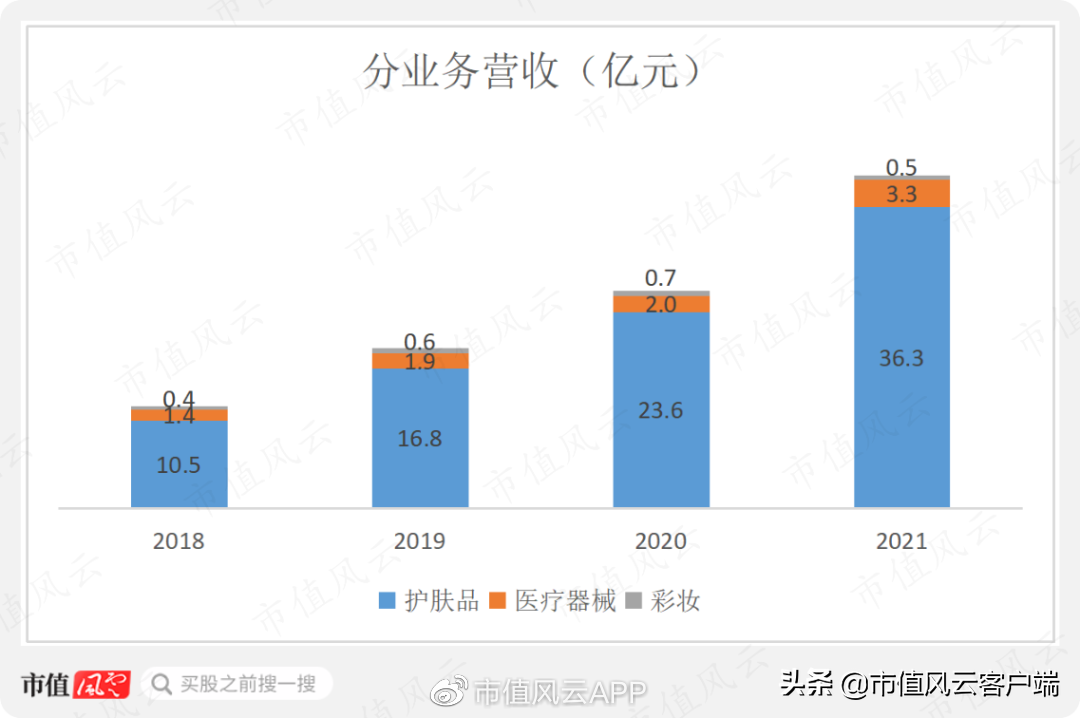

目前,公司的营收主要来源于护肤品,占比在90%左右,除护肤品外,薇诺娜品牌旗下产品线还包括医疗器械和彩妆,产品线较为齐全。

彩妆类2018-2021年营收一直在1亿以下,增长较为缓慢;

医疗器械类营收从2018年的1.4亿增长至2021年的3.3亿,CAGR为33%,2021年同比增速更是达到65%。

公司医疗器械产品主要包括透明质酸修护生物膜、透明质酸修护贴敷料等产品,主要应用于微创术后造成屏障受损皮肤的保护和护理,相当于是爱美客医疗美容注射产品的后续产品。

近年来,注射类轻医美取代手术类重医美已成趋势,轻医美市场快速发展,术后医疗器械产品也将大有可为,公司这第二赛道也颇为,不过后续业绩如何还要再观察。

整体来看,薇诺娜品牌市场认可度高,销售收入占公司主营业务收入的比重超98%,这反过来也意味着公司存在品牌相对集中的风险。

不过公司近几年也在不断开发其他品牌,其中“WINONA Baby”品牌定位于婴幼儿肌肤功性护理,2021年天猫旗舰店正式运营随即成为行业黑马,登上年度排名TOP20,大爆款“舒润滋养霜”更是进入细分行业爆款单品TOP3。

随着公司品牌矩阵的完善和其他子品牌的成长,近年来薇诺娜品牌营收占比也有所下降,公司业绩的不确定性也有望降低。

(来源:公司官网)

产品定位高端,线上渠道发力

产品定位高端,线上渠道发力再来说盈利能力问题。

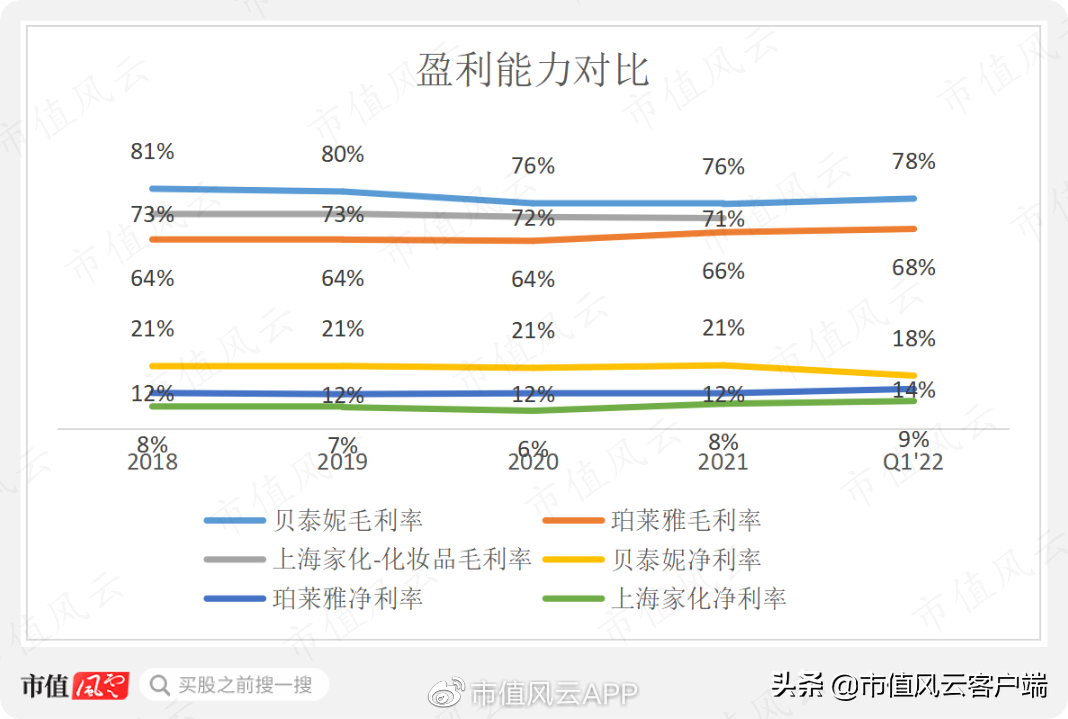

公司毛利率一直维持在76%以上,处于较高水平,也一直高于珀莱雅和上海家化,原因主要有两点,其一是公司产品定位高端、零售价格较高,其二是公司毛利率较高的线上自营渠道销售占比较高。

净利率方面,公司一直保持在21%左右,分别高出珀莱雅9个和上海家化13个百分点左右。

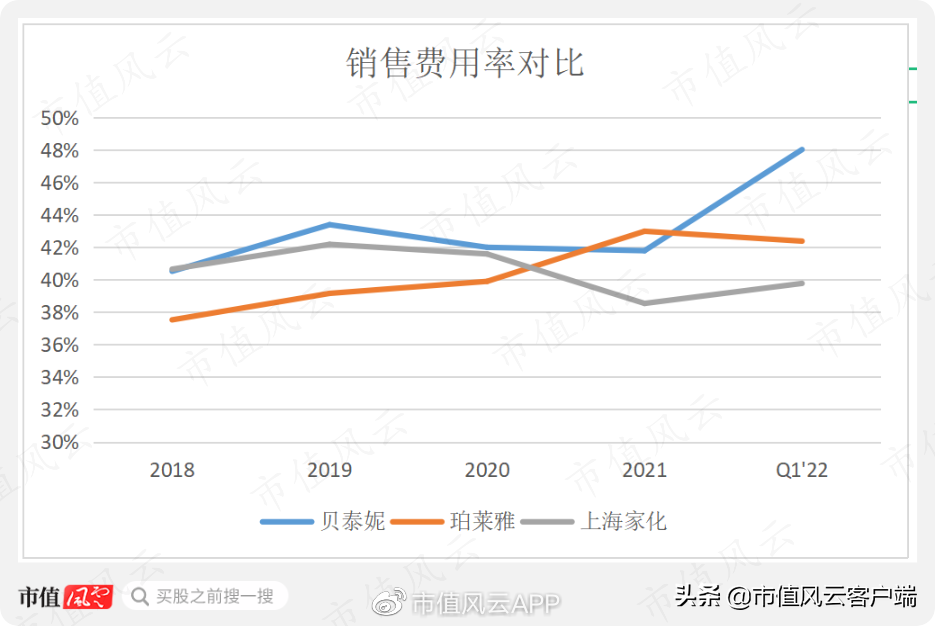

化妆品品牌企业重销售,毛利率和净利率之间的差异主要来源于销售费用率,不过三家公司的销售费用率差别不大,均在40%左右。

所以,贝泰妮盈利能力较强的原因主要还是在于毛利率较高。

毛利率较高的原因首先是产品价格定位,以公司爆款产品之一防晒霜为例做个对比,由于上海家化旗下品牌较多,因此仅比较薇诺娜和珀莱雅品牌,薇诺娜防晒霜50g价格188元,而珀莱雅50ml价格仅79元。

(来源:天猫)

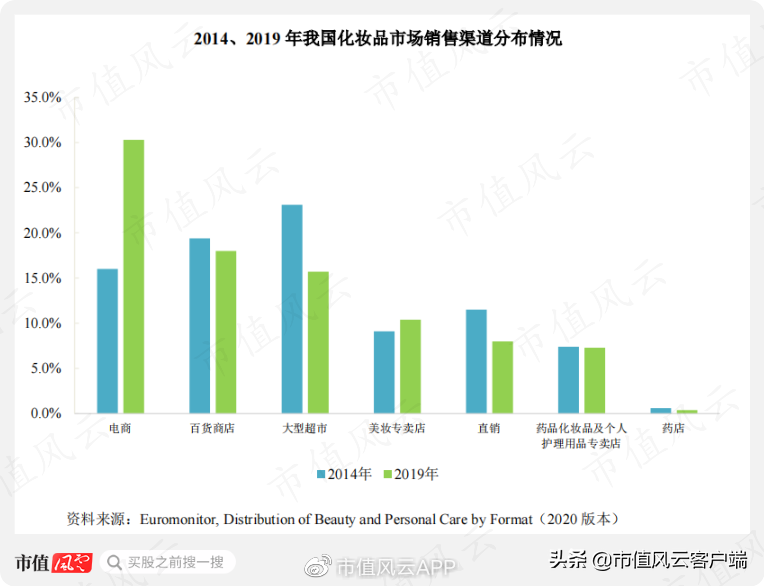

其次是销售渠道,化妆品销售渠道中,电商渠道是近年来销售额增长快的销售渠道。2015-2020年化妆品电商渠道销售额占比由19.1%上升为35.3%,2021年又进一步提升为38.7%,已经成为化妆品销售占比大的渠道。

(来源:公司公告)

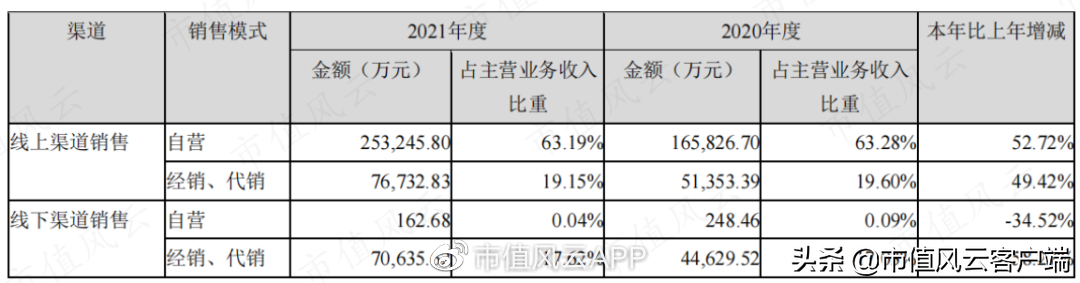

贝泰妮一直都是靠线上渠道销售发力的,2019-2021年贝泰妮线上渠道销售占比分别为77%、83%和82%,其中毛利率较高的线上自营渠道销售占比分别为61%、63%和63%。

顺应潮流,一直以线上销售为主,也是贝泰妮业绩增速较快的原因之一。

(来源:公司公告)

2019-2021年,珀莱雅对线上销售也越来越重视,线上销售占比逐年提升,由53%上升为85%,而上海家化2021年的线上销售占比仍仅有42%。

(来源:珀莱雅公告)

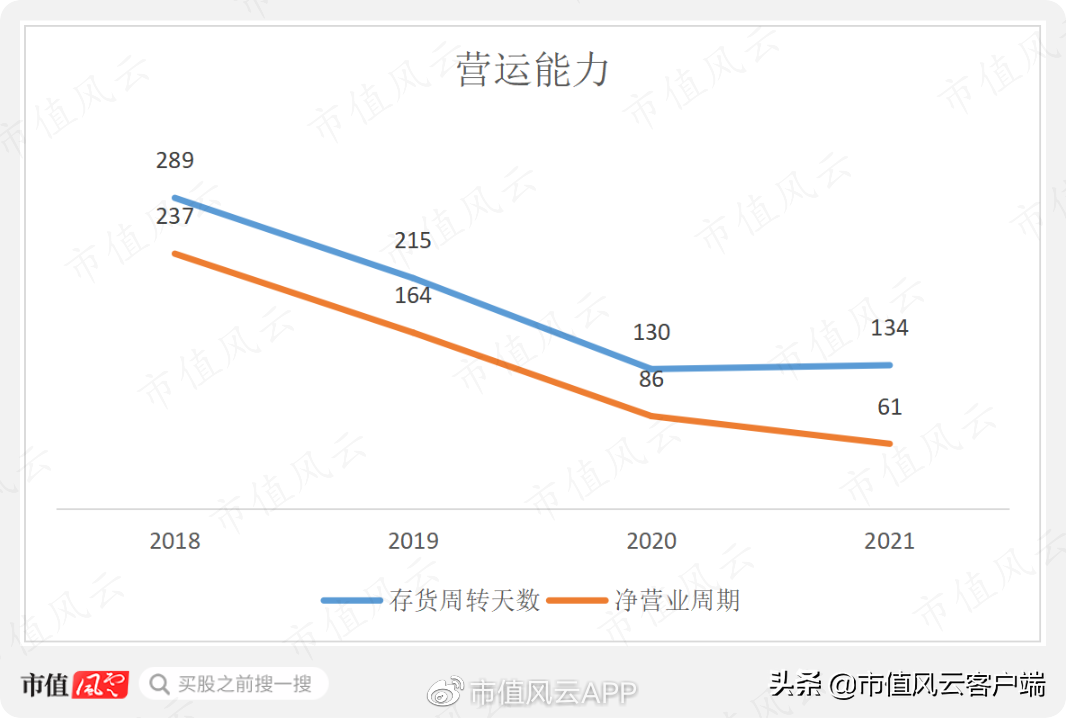

营运能力显著提升,分红可圈可点

营运能力显著提升,分红可圈可点化妆品行业属于消费行业,存货周转天数是衡量公司营运能力的关键指标。

2018-2021年,贝泰妮存货周转天数由289天大幅下降为134天,净营业周期也从237天下降到61天,营运能力改良极为显著。

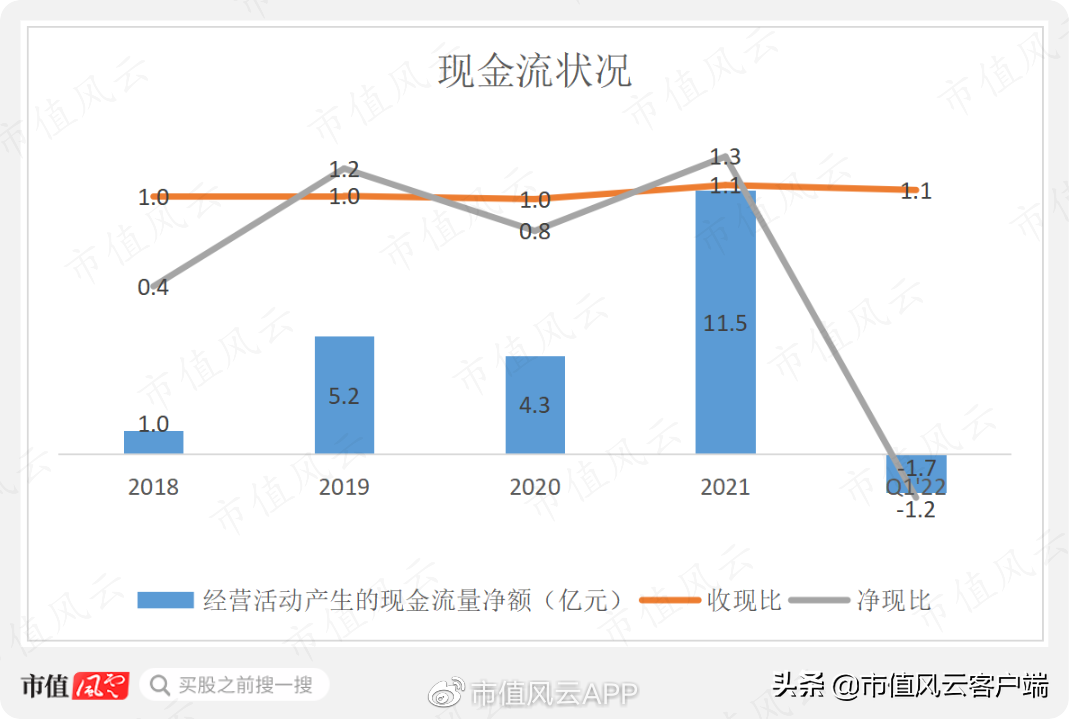

由于公司主要采用线上销售,因此收现比一直维持在1左右,2018-2021年净现比也在波动上升中,2021年达到1.3,因此2021年公司经营活动产生的现金流量净额也大幅提升至11.5亿。

2020年一季度,公司经营活动产生的现金流量净额为-1.7亿,净现比为-1.2,主要是因为供应商付款方式变化所致。

公司分红也不吝啬,公司于2021年3月上市,并于6月进行了2020年度的分红,现金分红金额为1.9亿,由上市后的全体股东共享。

基于2021年业绩,公司拟现金分红2.5亿。也就是说,上市以来公司现金分红4.4亿,占同期归母净利润的31%,分红力度可圈可点。

贝泰妮之所以获得市场认可,成为品牌化妆品行业市值第一的公司,主要是因为其产品定位“高举高打”,在功护肤品细分市场地位突出。

而这是化妆品行业各家公司都梦寐以求的,要实现并不容易。加上公司主攻线上自营渠道销售,进一步奠定了公司盈利能力的基础。

业绩增速快、盈利能力强,拥有这关键两点贝泰妮就足以脱颖而出。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

拓展知识:上海防晒霜哪家有名的品牌

还有其他疑惑?想了解更多?可以点击 【在线咨询】